Le prêt à taux zéro (PTZ) est un prêt sans intérêt accordé sous conditions de ressources et de zone géographique qui permet d’acheter sa résidence principale en complément d’un prêt principal.

Quelles opérations peut-on financer avec un PTZ ?

- Un logement neuf qui respecte les catégories suivantes :

- La construction d’un logement, accompagnée de l’acquisition de droits de construire ou de terrains destinés à la construction de ce logement

- L’acquisition d’un logement en vue de sa première occupation

- L’aménagement à usage de logement de locaux non destinés à l’habitation

- L’acquisition d’un logement en vue de sa première occupation après la réalisation de travaux concourant à la production ou à la livraison d’un immeuble neuf au sens fiscal

- L’acquisition d’un logement faisant l’objet d’un contrat de location-accession (régi par la loi du 12.7.84) lorsque l’emprunteur est le premier occupant à la date de la levée d’option

- Un logement ancien avec travaux

L’opération doit comprendre des travaux d’amélioration d’un montant au moins égal à 25% du coût total de l’opération (incluant le coût des travaux). Ces travaux doivent être réalisés dans un délai de trois ans après l’émission de l’offre de prêt à taux zéro. Les travaux d’amélioration à réaliser sont des travaux ayant pour objet la création de surfaces habitables nouvelles ou de surfaces annexes (définies à l’article 1 de l’arrêté du 30.12.10), la modernisation, l’assainissement ou l’aménagement des surfaces habitables ou des surfaces annexes ou des travaux destinés à réaliser des économies d’énergie (hors montants financés par un éco-PTZ).

- Un logement ancien dans le cadre de la vente du parc social à ses occupants

Les types de logements concernés sont des ventes de logements à leurs occupants appartenant à un organisme HLM (offices publics de l’habitat ; sociétés anonymes d’habitations à loyer modéré ; sociétés anonymes coopératives de production et sociétés anonymes coopératives d’intérêt collectif d’habitations à loyer modéré ou encore fondations d’habitations à loyer modéré) ou à une société d’économie mixte. Dans ce dernier cas, le logement doit faire l’objet d’une convention APL (article L.351-2 du code de la construction et de l’habitation).

Quels sont les plafonds de ressources du PTZ ?

L’emprunteur primo-accédant doit justifier d’un montant de ressources inférieur ou égal à un plafond calculé en fonction de la zone géographique du logement et du nombre de personnes au foyer.

|

Nombre de futurs habitants du logement |

ZONE A |

ZONE B1 | ZONE B2 |

ZONE C |

|

1 |

37 000 € | 30 000 € | 27 000 € | 24 000 € |

|

2 |

51 800 € |

42 000 € | 37 800 € | 33 600 € |

|

3 |

62 900 € |

51 000 € | 45 900 € | 40 800 € |

|

4 |

74 000 € | 60 000 € | 54 000 € | 48 000 € |

| 5 | 85 100 € | 69 000 € | 62 100 € |

55 200 € |

| 6 | 96 200 € | 78 000 € | 70 200 € |

62 400 € |

| 7 |

107 300 € |

87 000 € |

78 300 € |

69 600 € |

| 8 et plus | 118 400 € | 96 000 € | 86 400 € |

76 800 € |

Le montant des revenus pris en compte est celui qui correspond au montant le plus élevé entre :

- La somme des revenus fiscaux de référence du ou des emprunteurs auxquels s’ajoutent, le cas échéant, ceux de l’ensemble des personnes destinées à occuper le logement à titre de résidence principale, au titre de l’avant-dernière année précédant l’offre de prêt (année n-2) ; (si d’autres personnes que celles-ci figurent sur les avis d’imposition concernés, leurs revenus sont soustraits de ces avis)

- Le coût total de l’opération divisé par 9 (« revenu plancher »).

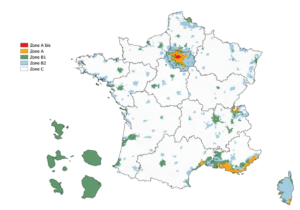

À quoi correspond le zonage A, B et C ?

Le zonage A / B / C a été créé en 2003 dans le cadre du dispositif d’investissement locatif dit « Robien ». Il a été révisé en 2006, 2009 et 2014. Le critère de classement dans une des zones est la tension du marché immobilier local.

- Zone A bis: Paris et 76 communes, Yvelines, des Hauts de-Seine, de Seine-St-Denis, du Val-de-Marne et du Val-d’Oise ;

- Zone A: agglomération de Paris (dont zone Abis), Côte d’Azur, partie française de l’agglomération genevoise, certaines agglomérations ou communes où les loyers et les prix des logements sont très élevés ;

- Zone B1: certaines grandes agglomérations ou dont les loyers et le prix des logements sont élevés, une partie de la grande couronne parisienne non située en zone Abis ou A, quelques villes chères, les départements d’Outre-Mer ;

- Zone B2 : villes-centre de certaines grandes agglomérations, grande couronne autour de Paris non située en zone Abis, A et B1, certaines communes où les loyers et les prix des logements sont assez élevés, communes de Corse non situées en zones A ou B1 ;

- Zone C : reste du territoire

Comment est calculé le PTZ ?

Le montant du prêt à taux zéro est déterminé en fonction du bien à financer, du nombre de personnes composant le ménage, du coût de l’opération, de la zone géographique concernée et du montant des autres prêts d’une durée supérieure ou égale à deux ans.

Ce montant est égal à 40% ou 20% du coût de l’opération (10% dans le seul cas de la vente du parc social à ses occupants) dans la limite des plafonds d’opérations selon la zone géographique où se trouve le bien financé.

|

Nature de l’opération |

Zone A | Zone B1 | Zone B2 | Zone C |

|

Logement neuf |

40 % | 40 % | 20 % | 20 % |

| Logement ancien avec travaux | Non éligible | Non éligible | 40 % |

40 % |

| Logement ancien (parc social) | 10 % | 10 % | 10 % |

10 % |

Le plafond du coût d’opération dépend de deux critères :

- la localisation du logement

- le nombre de personnes destinées à occuper le logement.

|

Nombre de futurs habitants du logement |

ZONE A | ZONE B1 | ZONE B2 |

ZONE C |

|

1 |

150 000 € | 135 000 € | 110 000 € | 100 000 € |

|

2 |

210 000 € | 189 000 € | 154 000 € | 140 000 € |

|

3 |

255 000 € | 230 000 € | 187 000 € |

170 000 € |

| 4 | 300 000 € | 270 000 € | 220 000 € |

200 000 € |

| 5 et plus | 345 000 € | 311 000 € | 253 000 € |

230 000 € |

Quelles sont les conditions de remboursement du PTZ ?

En fonction des revenus, du nombre de personnes destinées à occuper le logement, de la localisation du logement et de la nature de l’opération, les conditions de remboursement sont différentes. Plus les revenus sont modestes, plus la durée et le différé de remboursement sont longs.

Pour rembourser son PTZ, l’emprunteur dispose de 20, 22 ou 25 ans. Il peut aussi bénéficier d’un différé de remboursement : une période pendant laquelle il ne rembourse pas son PTZ. La durée du prêt et du différé est définie en fonction des revenus et de la localisation de l’achat.

Pour plus de renseignements, prenez rendez-vous avec un conseiller KARMA.